Chi phí vốn trở thành trọng tâm

Năm 2026, vị thế tài khóa của Việt Nam tiếp tục được đánh giá ở trạng thái tương đối vững chắc. Theo Báo cáo thường niên 2025 của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), tỷ lệ nợ công năm 2025 ước khoảng 35 – 37% GDP, thấp hơn đáng kể so với ngưỡng trần 60% được Quốc hội cho phép. Nghĩa vụ trả nợ trực tiếp của Chính phủ trên tổng thu ngân sách vẫn nằm trong giới hạn an toàn.

Còn theo báo cáo của Bộ Tài chính, nợ công/GDP năm 2025 khoảng 33,8%; nghĩa vụ trả nợ/thu ngân sách nhà nước khoảng 19 – 20%.

Cùng với đó, thu ngân sách nhà nước năm 2025 đạt khoảng 2,65 triệu tỷ đồng, vượt gần 35% dự toán, tạo thêm dư địa tài khóa cho các năm tiếp theo.

|

| Nguồn: VBMA. |

Trong bối cảnh dư địa vay nợ vẫn còn, trọng tâm của thị trường trái phiếu chính phủ hiện không còn nằm ở khả năng huy động vốn, mà chuyển dần sang bài toán về chi phí vay, điều kiện thị trường và hiệu quả cơ cấu danh mục nợ. Điều này cho thấy cách tiếp cận quản lý nợ công đang dịch chuyển từ mục tiêu mở rộng quy mô sang ưu tiên nhiều hơn cho chất lượng huy động vốn và tính bền vững của danh mục nợ.

Tuy nhiên, quý I/2026, các điều kiện lại chưa thực sự thuận lợi đối với hoạt động huy động vốn của Kho bạc Nhà nước. Lãi suất liên ngân hàng qua đêm có thời điểm tăng mạnh lên khoảng 17%/năm, trong khi bình quân cả quý đạt 5,84%/năm, tăng 127 điểm cơ bản so với năm 2025. Thanh khoản hệ thống ngân hàng cũng có thời điểm chịu áp lực trong bối cảnh tăng trưởng tín dụng dự kiến tiếp tục duy trì ở mức cao.

Lợi suất trái phiếu phản ánh rõ hơn cung – cầuMức lợi suất 4,06 – 4,46%/năm ở các kỳ hạn 5 – 30 năm hiện cao hơn đáng kể so với giai đoạn 2021 – 2023, tạo điều kiện để các tổ chức đầu tư dài hạn cơ cấu lại danh mục và kéo dài kỳ hạn đầu tư. Tuy nhiên, thanh khoản thứ cấp tại các kỳ hạn 20 – 30 năm vẫn còn hạn chế, đòi hỏi sự thận trọng trong phân bổ vốn. Diễn biến này cho thấy, thị trường trái phiếu chính phủ đang phản ánh rõ hơn các yếu tố cung – cầu vốn, điều kiện kinh tế và rủi ro kỳ hạn. |

Trong điều kiện đó, Kho bạc Nhà nước đã tổ chức 11 phiên đấu thầu trong quý I/2026 và huy động được 80.101 tỷ đồng trái phiếu chính phủ, tương đương 72,8% kế hoạch quý và khoảng 16% kế hoạch cả năm. Toàn bộ khối lượng phát hành được thực hiện theo hình thức đấu thầu cạnh tranh với các kỳ hạn từ 5 đến 15 năm.

Đáng chú ý, các kỳ hạn 20 năm và 30 năm chưa ghi nhận nhà đầu tư tham gia dự thầu. Điều này phần nào phản ánh tâm lý thận trọng của thị trường trong bối cảnh lãi suất còn biến động và thanh khoản hệ thống chưa thực sự ổn định. Dù vậy, kỳ hạn phát hành bình quân trong quý I vẫn đạt khoảng 10 năm, cao hơn mức bình quân của năm 2025, cho thấy Kho bạc Nhà nước tiếp tục ưu tiên kéo dài kỳ hạn danh mục nợ nhằm giảm áp lực trả nợ ngắn hạn cho ngân sách.

Song song với đó, lãi suất phát hành bình quân trong quý I/2026 đạt khoảng 4,06%/năm, tăng đáng kể so với mức bình quân 3,26%/năm của năm trước. Kỳ hạn còn lại bình quân của danh mục trái phiếu chính phủ hiện đạt khoảng 8,44 năm, tiếp tục hỗ trợ mục tiêu ổn định cơ cấu nợ công trong trung và dài hạn.

Áp lực cung phản ánh lên lợi suất

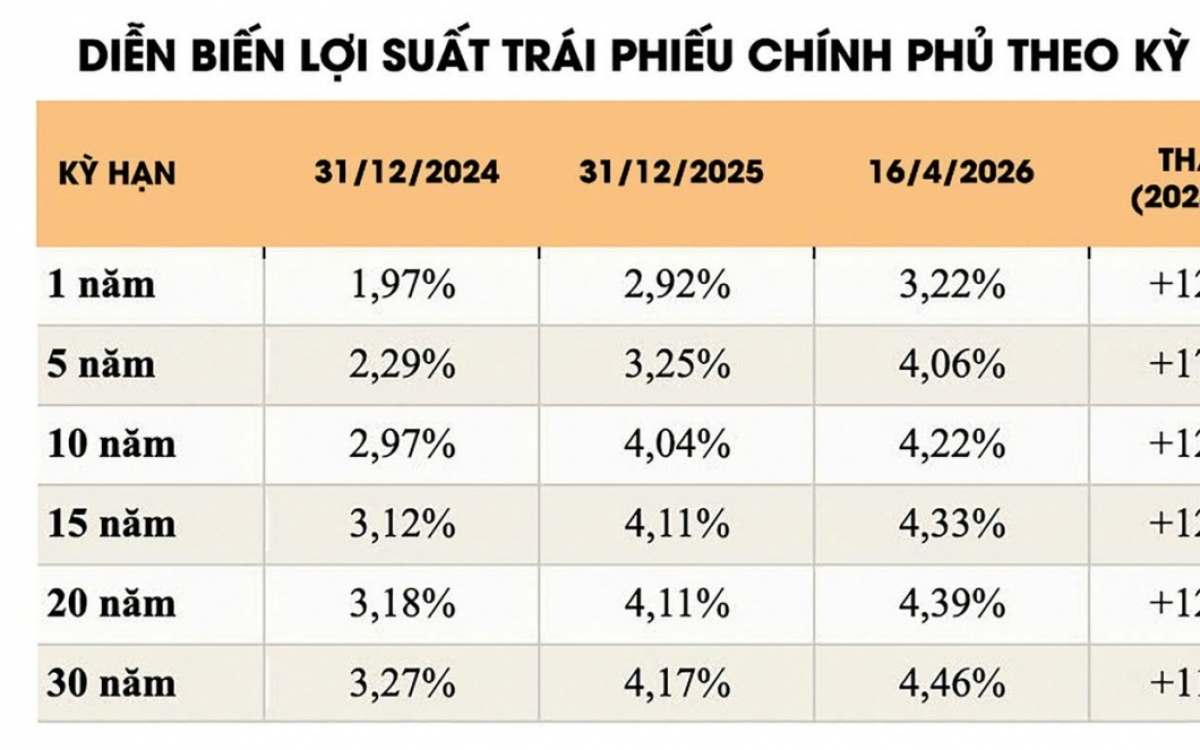

Áp lực huy động vốn trên thị trường sơ cấp cũng nhanh chóng phản ánh lên mặt bằng lợi suất trên thị trường thứ cấp. Theo dữ liệu lợi suất tham chiếu của VBMA, tính đến ngày 16/4/2026, lợi suất trái phiếu kỳ hạn 1 năm ở mức 3,22%/năm, kỳ hạn 5 năm là 4,06%/năm, kỳ hạn 10 năm đạt 4,22%/năm và kỳ hạn 30 năm lên 4,46%/năm. So với cuối năm 2024, lợi suất kỳ hạn 5 năm và 10 năm lần lượt tăng khoảng 177 và 125 điểm cơ bản.

Mức tăng xuất hiện trên nhiều kỳ hạn cho thấy áp lực không chỉ đến từ chính sách tiền tệ, mà còn phản ánh yếu tố cung – cầu vốn và kỳ vọng lãi suất trung, dài hạn. Chênh lệch lợi suất giữa kỳ hạn 1 năm và 30 năm hiện lên gần 125 điểm cơ bản, cho thấy nhà đầu tư yêu cầu mức bù đắp cao hơn đối với các khoản đầu tư dài hạn trong bối cảnh mặt bằng lãi suất còn nhiều biến động.

Diễn biến này cũng cho thấy cơ chế vận động của thị trường trái phiếu chính phủ đang có sự thay đổi đáng chú ý. Nếu trong giai đoạn trước, lợi suất trái phiếu chủ yếu phản ánh định hướng điều hành chính sách tiền tệ, thì hiện nay, yếu tố cung trái phiếu và nhu cầu thực tế của thị trường ngày càng đóng vai trò lớn hơn.

Theo VBMA, tỷ lệ đặt thầu/gọi thầu năm 2025 đạt khoảng 0,86 lần, giảm mạnh so với mức 1,2 lần của năm 2024 và 2,7 lần của năm 2023. Điều này cho thấy mặt bằng thanh khoản không còn dồi dào như giai đoạn 2022 – 2023, đồng thời phản ánh áp lực cung đang tác động rõ hơn tới mặt bằng lợi suất.

Dù chịu áp lực về khả năng hấp thụ nguồn cung, quy mô và thanh khoản của thị trường trái phiếu chính phủ vẫn tiếp tục mở rộng trong năm 2025. Tổng giá trị phát hành đạt khoảng 371.500 tỷ đồng, tăng 12,4% so với năm trước. Trên thị trường thứ cấp, tổng giá trị giao dịch đạt khoảng 3,64 triệu tỷ đồng, tăng gần 29%, trong đó giao dịch outright tăng hơn 43%. Giá trị giao dịch bình quân phiên đạt khoảng 14,61 nghìn tỷ đồng, mức cao nhất từ trước tới nay.

Tuy nhiên, thanh khoản cải thiện chưa đồng nghĩa với độ sâu thị trường được mở rộng tương ứng, khi giao dịch vẫn tập trung chủ yếu ở một số mã trái phiếu chuẩn và nhóm tổ chức tài chính lớn. Cơ cấu nhà đầu tư hiện vẫn phụ thuộc đáng kể vào khối bảo hiểm và ngân hàng thương mại.

Tính đến cuối quý III/2025, khối bảo hiểm nắm giữ khoảng 61,6% lượng trái phiếu chính phủ lưu hành, trong khi khối ngân hàng thương mại chiếm khoảng 37,4%. Sự tham gia lớn của hai nhóm này giúp duy trì tính ổn định của dòng vốn, nhưng cũng khiến thị trường thiếu sự đa dạng về hành vi đầu tư. Khi hệ thống ngân hàng chịu áp lực thanh khoản, thị trường sơ cấp thường chịu ảnh hưởng trực tiếp.

Đây cũng là một trong những nguyên nhân khiến các kỳ hạn rất dài như 20 năm hay 30 năm chưa thu hút được lực cầu rõ nét trong quý I/2026. Dù các doanh nghiệp bảo hiểm nhân thọ có nhu cầu đầu tư dài hạn để cân đối tài sản – nguồn vốn, quy mô tham gia hiện vẫn chưa đủ lớn để hấp thụ toàn bộ lượng cung khi thiếu sự hỗ trợ từ nhóm ngân hàng thương mại.

Trong 3 quý còn lại của năm, áp lực huy động vốn đối với Kho bạc Nhà nước được dự báo sẽ tiếp tục ở mức cao. Sau khi hoàn thành khoảng 80.101 tỷ đồng trong quý I, khối lượng cần huy động trong phần còn lại của năm vào khoảng 419.900 tỷ đồng, tương đương bình quân gần 140.000 tỷ đồng mỗi quý.

Trong bối cảnh đó, việc điều hành phát hành trái phiếu sẽ cần cân bằng giữa mục tiêu kiểm soát chi phí vốn, duy trì tỷ lệ trúng thầu và từng bước cải thiện lực cầu ở các kỳ hạn dài. Về dài hạn, thị trường trái phiếu chính phủ được cho là cần tiếp tục mở rộng cơ sở nhà đầu tư theo hướng đa dạng hơn, bao gồm thúc đẩy vai trò của quỹ đầu tư, quỹ hưu trí và từng bước mở rộng sự tham gia của nhà đầu tư nước ngoài. Đồng thời, việc phát triển thêm các kỳ hạn chuẩn và thị trường hợp đồng tương lai trái phiếu chính phủ cũng được kỳ vọng sẽ góp phần nâng cao độ sâu của thị trường trong giai đoạn tới.

Bài liên quan

Lợi suất trái phiếu kỳ hạn ngắn tăng trở lại

Infographics: 4 tháng đầu năm 2026, huy động trái phiếu chính phủ đạt 125.556 tỷ đồng

Lãi suất trái phiếu chính phủ tăng tại nhiều kỳ hạn trong tháng 4

Dành cho bạn

Chứng khoán ngày 13/5: Dòng tiền đổ mạnh vào nhóm dầu khí, VN-Index thu hẹp đà giảm

TH chung tay nâng tầm phúc lợi và sức khỏe người lao động ngành ngân hàng

Đà Nẵng: Đẩy nhanh hoàn thiện thủ tục đầu tư dự án cao tốc nội thị và đường sắt đô thị

Ngân hàng “án binh bất động”, lãi suất huy động khó giảm sâu

Mở cao điểm truy quét hàng giả, bảo vệ môi trường sáng tạo và thị trường lành mạnh

Hà Nội ưu tiên nguồn lực cho giáo dục và đào tạo

Đọc thêm

SSIAM bắt tay đối tác Nhật Bản mở rộng kênh vốn cho doanh nghiệp Việt

HDB, TAL và BSR được MSCI thêm vào chỉ số Frontier Markets

Mở rộng dư địa cho kinh tế tư nhân từ thị trường vốn

Xây dựng niềm tin số cho thị trường tài sản mã hóa

FPT trong “tâm điểm” bán ròng của khối ngoại

Bất động sản phân hóa trước áp lực và sự xuất hiện của lực đỡ mới

Chứng khoán phái sinh ngày 12/5: Chênh lệch âm tiếp tục mở rộng, nhà đầu tư thận trọng khi VN30 tiệm cận đỉnh cũ

Chứng khoán ngày 12/5: Bluechip giúp VN-Index lấy lại mốc 1.900 điểm