PV: Ông nhìn nhận như thế nào về sự phát triển của thị trường trái phiếu doanh nghiệp Việt Nam trong những năm gần đây?

|

| Ông Nguyễn Bá Hùng |

Ông Nguyễn Bá Hùng: Thị trường trái phiếu doanh nghiệp tại Việt Nam gần đây đã có bước phát triển tích cực, có thể trở thành nguồn cung vốn trung và dài hạn quan trọng cho doanh nghiệp, bên cạnh nguồn vốn ngắn hạn qua hệ thống ngân hàng. Thị trường tăng trưởng nhanh chóng trong giai đoạn 2019 – 2021, với khối lượng phát hành tăng trưởng cao hơn 50% mỗi năm và dư nợ trái phiếu đạt gần 15% GDP, trước khi chững lại về khoảng gần 10% GDP như hiện nay.

Tuy nhiên, tốc độ mở rộng nhanh chóng này cũng bộc lộ những hạn chế về minh bạch thông tin, thiếu đa dạng các thành phần tham gia thị trường. Chính phủ đã ban hành thêm các quy định củng cố khuôn khổ pháp lý đối với phát hành trái phiếu riêng lẻ, điều kiện tham gia của nhà đầu tư và yêu cầu xếp hạng tín nhiệm. Mặc dù các cải cách này góp phần tăng cường kỷ luật thị trường, song lại diễn ra đồng thời với sự suy giảm mạnh sau đại dịch Covid-19 và những khó khăn của thị trường bất động sản, vì thế, chưa mang lại tăng trưởng mạnh cho thị trường.

PV: Ông có thể phân tích rõ hơn những điểm hạn chế này? Theo ông, đâu là những điểm nghẽn và hạn chế cần lưu ý của thị trường trái phiếu doanh nghiệp hiện nay?

Ông Nguyễn Bá Hùng: Để thị trường trái phiếu doanh nghiệp phát triển lành mạnh, điều rất quan trọng là các cơ chế vận hành của thị trường xác lập đầy đủ thông tin về mức độ tín nhiệm, đánh giá rủi ro và cơ chế định giá, qua đó kết nối nhu cầu đầu tư với các sản phẩm trái phiếu phù hợp, kết hợp giữa thị trường sơ cấp và thứ cấp để tăng thanh khoản.

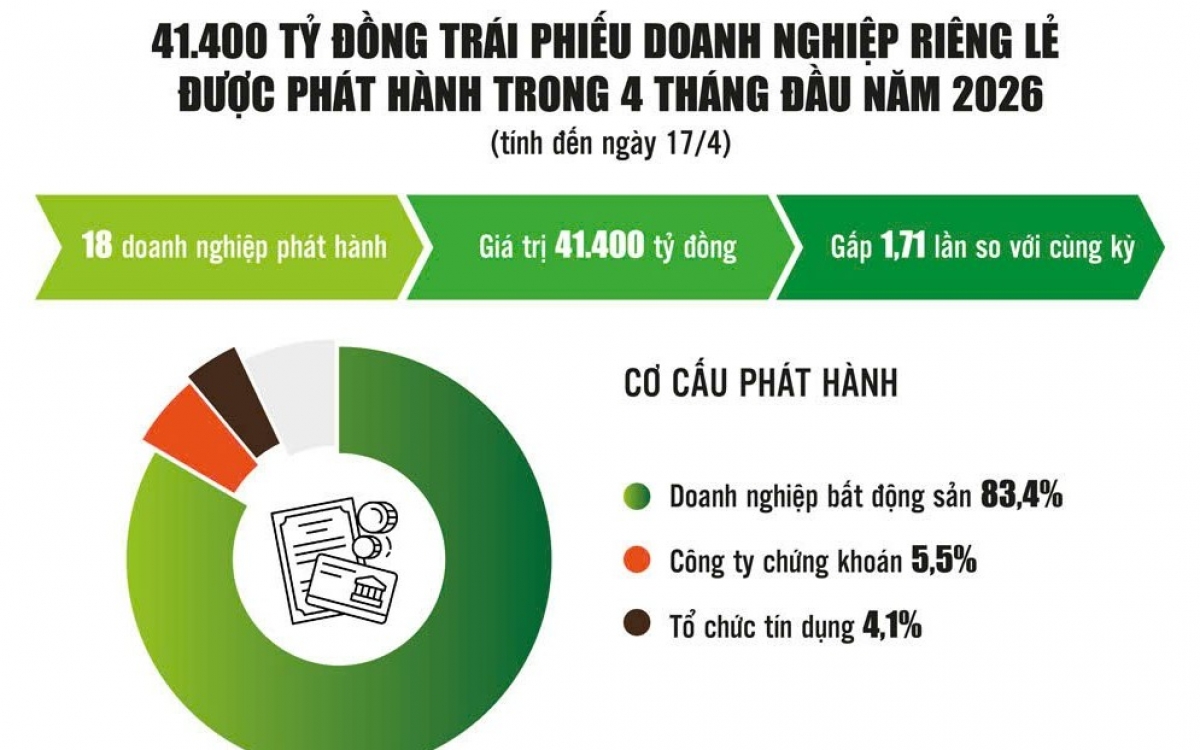

Trong vài năm qua, các tổ chức phát hành vẫn tập trung cao trong một vài nhóm ngành, trong khi cơ sở nhà đầu tư còn mất cân đối. Tổ chức tín dụng và doanh nghiệp bất động sản chiếm phần lớn tổng lượng trái phiếu phát hành, trong khi công ty bảo hiểm và quỹ hưu trí còn khiêm tốn. Cấu trúc này bộc lộ những mất cân đối mang tính hệ thống – các ngân hàng tham gia thị trường vốn để quản lý thanh khoản và cung cấp tín dụng cho nền kinh tế thực, trong khi doanh nghiệp sản xuất kinh doanh còn hạn chế khả năng tiếp cận trực tiếp thị trường trái phiếu. Thị trường thứ cấp chưa phát triển mạnh cũng làm tăng phí thanh khoản đối với nhà đầu tư nắm giữ trái phiếu.

Thị trường trái phiếu không cạnh tranh với ngân hàng“Phát hành trái phiếu riêng lẻ không phải là yếu tố rủi ro nếu được quản lý minh bạch và đúng quy định. Đây vẫn là kênh huy động vốn quan trọng của doanh nghiệp. Đồng thời, thị trường trái phiếu doanh nghiệp và hệ thống ngân hàng không phải quan hệ cạnh tranh, mà có vai trò bổ trợ lẫn nhau trong việc cung cấp nguồn vốn cho nền kinh tế”. Ông Nguyễn Bá Hùng |

Khung xếp hạng tín nhiệm và công bố thông tin vẫn đang ở giai đoạn mới phát triển và niềm tin của nhà đầu tư không thực sự lớn. Các yêu cầu về xếp hạng tín nhiệm của Việt Nam mới được áp dụng gần đây, với số lượng đợt phát hành yêu cầu phải xếp hạng bắt buộc còn tương đối hạn chế. Phạm vi áp dụng hẹp này làm cho nhà đầu tư khó khăn hơn trong tiếp cận và đánh giá thông tin, làm giảm tính minh bạch của thị trường và hạn chế việc áp dụng đánh giá rủi ro cho cơ chế định giá có độ tin cậy cao.

Các sản phẩm đầu tư trái phiếu trên thị trường cũng chưa đa dạng để tạo nguồn cung đáp ứng được “khẩu vị rủi ro” và nhu cầu lợi suất khác nhau của các nhóm nhà đầu tư. Những cải cách gần đây đã tăng cường bảo vệ nhà đầu tư và giám sát thị trường, bao gồm các điều kiện chặt chẽ hơn đối với nhà đầu tư cá nhân, cũng như các yêu cầu cao hơn về xếp hạng tín nhiệm và tài sản bảo đảm. Mặc dù các biện pháp này góp phần tăng cường bảo vệ nhà đầu tư cá nhân, nhưng nếu sự tham gia của nhà đầu tư tổ chức không tăng lên thì chiều sâu của thị trường bị hạn chế.

|

| Nguồn: Bộ Tài chính. Đồ họa: Phương Anh |

PV: Để thị trường trái phiếu doanh nghiệp phát triển bền vững và trở thành kênh dẫn vốn hiệu quả cho nền kinh tế, Việt Nam cần ưu tiên những giải pháp gì?

Ông Nguyễn Bá Hùng: Thị trường trái phiếu doanh nghiệp Việt Nam đang đứng trước bước ngoặt then chốt để tạo nguồn tín dụng trung, dài hạn cho nhu cầu đầu tư của doanh nghiệp trong bối cảnh mục tiêu tăng trưởng rất cao. Các nhà hoạch định chính sách cần thúc đẩy sự phát triển thị trường theo hai kênh song song, vừa tạo điều kiện thuận lợi cho việc tạo sản phẩm đầu tư đa dạng và mở rộng cơ sở nhà đầu tư, vừa tăng cường kỷ luật thị trường thông qua tuân thủ và nâng cao tính minh bạch, nhằm củng cố niềm tin của nhà đầu tư, qua đó hỗ trợ phát triển dài hạn của thị trường.

Tăng cường minh bạch thông tin và quản trị doanh nghiệp“Việt Nam cần tiếp tục theo đuổi mục tiêu về nâng hạng thị trường của MSCI trên nền tảng kết quả nâng hạng của FTSE Russell. Đồng thời, phát triển sâu rộng thị trường trái phiếu doanh nghiệp thông qua tăng cường minh bạch thông tin và quản trị doanh nghiệp, qua đó chuyển dịch sang một cấu trúc tài chính đa dạng và có khả năng chống chịu tốt hơn” – Báo cáo Cập nhật tình hình kinh tế Việt Nam tháng 5/2026 của Ngân hàng Thế giới khuyến nghị. |

Việc mở rộng cơ sở tổ chức phát hành và nhà đầu tư, tăng cường minh bạch và khung xếp hạng tín nhiệm, cũng như bảo đảm thực thi quy định một cách nhất quán là hết sức cần thiết. Mở rộng sự tham gia của các nhà đầu tư tổ chức đóng vai trò quan trọng trong việc nâng cao nhận thức và kỹ năng đánh giá, quản trị rủi ro và định giá hợp lý, qua đó nâng cao khả năng chống chịu của thị trường.

Nếu giải quyết hiệu quả các vấn đề này, thị trường trái phiếu doanh nghiệp có thể trở thành một trụ cột quan trọng của hệ thống tài chính, cung cấp nguồn vốn ổn định, dài hạn để hỗ trợ tăng trưởng kinh tế bền vững và bao trùm.

PV: Nhà đầu tư tham gia thị trường trái phiếu chủ yếu vẫn là nhà đầu tư nội, theo ông, Việt Nam cần gì để thu hút dòng vốn quốc tế vào thị trường trái phiếu nói riêng và thị trường chứng khoán nói chung?

Ông Nguyễn Bá Hùng: Dòng vốn đầu tư gián tiếp có đặc điểm khác với vốn đầu tư trực tiếp FDI. Nếu vốn đầu tư trực tiếp gắn với các dự án sản xuất, kinh doanh cụ thể, thì vốn gián tiếp chủ yếu chảy vào các thị trường tài chính như chứng khoán và trái phiếu.

Hiện nay, thị trường chứng khoán Việt Nam đã có sự tham gia nhất định của nhà đầu tư nước ngoài, trong khi thị trường trái phiếu vẫn còn khá hạn chế về tỷ trọng vốn ngoại. Vì vậy, dư địa để thu hút thêm dòng vốn gián tiếp vẫn còn lớn, đặc biệt nếu Việt Nam tiếp tục phát triển thị trường vốn theo hướng minh bạch và hiệu quả hơn.

Một tín hiệu tích cực là thị trường chứng khoán Việt Nam vừa được FTSE Russell nâng hạng từ thị trường cận biên lên mới nổi thứ cấp. Điều này giúp gia tăng sức hấp dẫn đối với các quỹ đầu tư quốc tế, qua đó có thể nâng tỷ trọng phân bổ vốn vào Việt Nam so với giai đoạn còn thuộc nhóm thị trường cận biên.

Tuy nhiên, để thu hút mạnh hơn dòng vốn quốc tế, Việt Nam cần tiếp tục cải cách thị trường tài chính, cải thiện môi trường đầu tư kinh doanh và hoàn thiện các quy định liên quan đến sự tham gia của nhà đầu tư nước ngoài cả trong thị trường trái phiếu. Đây sẽ là điều kiện quan trọng để thị trường Việt Nam tiếp tục được nâng hạng trong thời gian tới, thay vì chỉ dừng ở nhóm thị trường mới nổi thứ cấp. Qua đó, sẽ giúp Việt Nam thu hút dòng vốn ngoại mạnh mẽ hơn nữa.

PV: Xin cảm ơn ông!

Bài liên quan

Chất lượng tín dụng cải thiện, thị trường trái phiếu dần phục hồi

Infographics: 94.569 tỷ đồng trái phiếu doanh nghiệp được phát hành từ đầu năm đến nay

Mở rộng nguồn lực vốn từ xã hội cho các dự án hạ tầng

Dành cho bạn

Lộ diện 22 nhà đầu tư đăng ký mua cổ phiếu riêng lẻ, NCB đẩy nhanh kế hoạch tăng vốn lên sát 30.000 tỷ đồng

Thủ tướng chỉ đạo khẩn trương hoàn thành giao chỉ tiêu tăng trưởng cho các địa phương, doanh nghiệp nhà nước

Chứng khoán ngày 21/5: VN-Index mất mốc 1.900 điểm, dòng tiền tiếp tục thận trọng

Thông tin kết quả kiểm tra sữa a2 Platinum Premium sau cảnh báo nhiễm khuẩn ở Mỹ

Kho bạc Nhà nước hướng tới xây dựng kiểm toán nội bộ số theo thông lệ quốc tế

Giải ngân đầu tư công vẫn chậm, nhiều bộ ngành gần như “đứng yên”

Đọc thêm

Sai một chi tiết nhỏ, doanh nghiệp có thể bị từ chối thông quan

Việt Nam cần chuẩn bị cho thời kỳ năng lượng nhiều biến động

Đẩy mạnh cổ phần hóa, thoái vốn gắn với niêm yết góp phần “nâng chất” doanh nghiệp

Ngân hàng Phát triển Việt Nam: 20 năm kiến tạo động lực tăng trưởng kinh tế – xã hội đất nước

Minh bạch trở thành trọng tâm của thị trường trái phiếu

Bài cuối: Hiện thực hóa mục tiêu đưa dự trữ thành nguồn lực chiến lược

Xuất khẩu nông sản tăng trưởng hai con số: Gỡ điểm nghẽn, mở rộng thị trường

Khai thác, xử lý nhà, đất dôi dư phải về đích trong quý II/2026