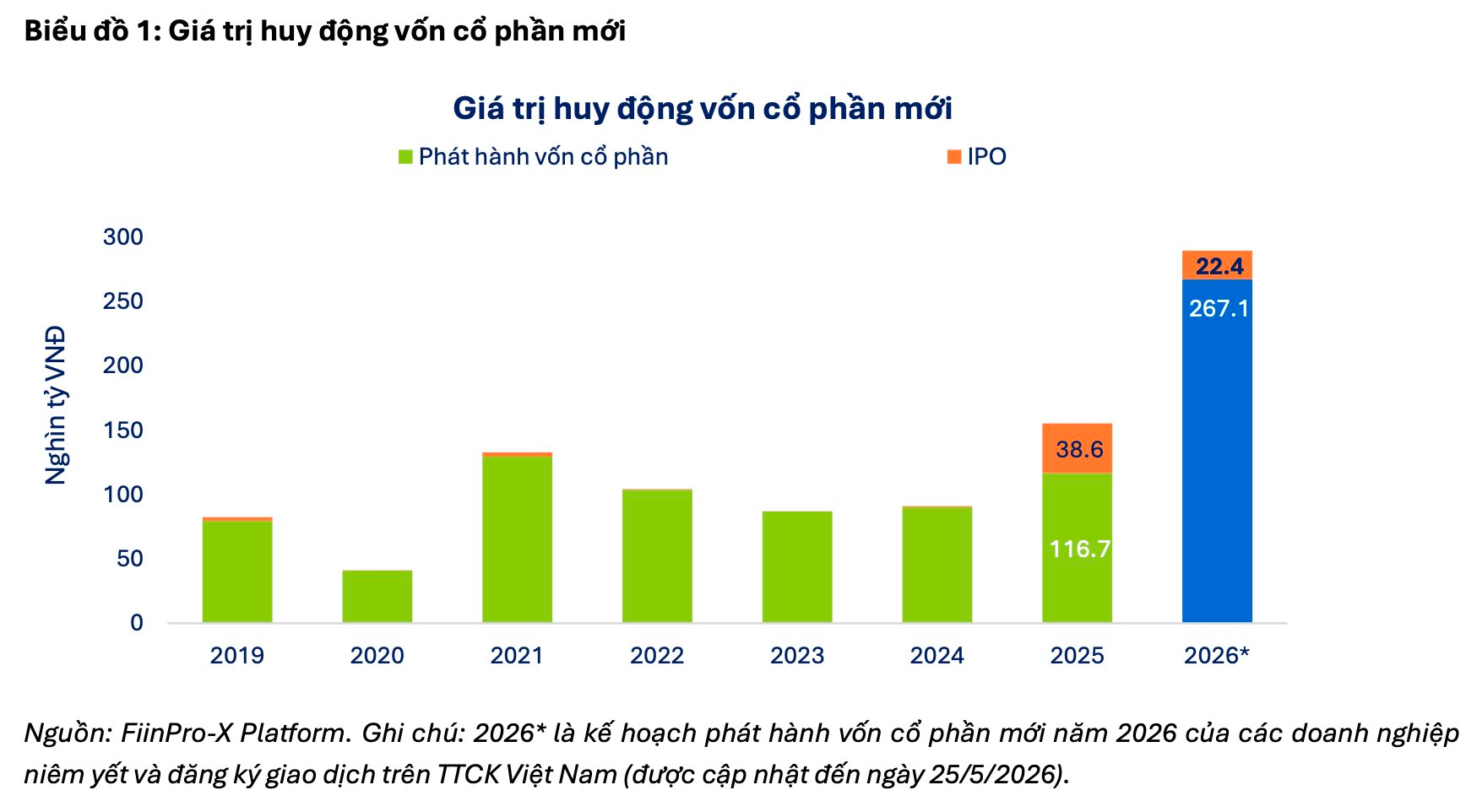

Giá trị huy động vốn cổ phần mới dự báo lập kỷ lục

Trong báo cáo mới đây, FiinGroup cho rằng hoạt động huy động vốn cổ phần đang bước vào giai đoạn tăng tốc mạnh trở lại trong năm 2026. Tính đến ngày 25/5/2026, tổng giá trị phát hành vốn cổ phần và IPO theo kế hoạch của các doanh nghiệp niêm yết và đăng ký giao dịch đạt khoảng 289.500 tỷ đồng, tăng 86,5% so với năm 2025 và gấp 2,5 lần mức bình quân 5 năm gần đây.

Giá trị huy động vốn cổ phần mới năm nay dự kiến cao nhất kể từ giai đoạn bùng nổ năm 2021 và là mức cao chưa từng có trong lịch sử. Điều này cho thấy thị trường chứng khoán đang dần khôi phục vai trò là kênh dẫn vốn trung và dài hạn cho doanh nghiệp sau nhiều năm hoạt động huy động vốn phụ thuộc nhiều hơn vào tín dụng ngân hàng và trái phiếu doanh nghiệp.

Theo FiinGroup, áp lực huy động vốn cổ phần cũng như khả năng hấp thụ lượng cổ phiếu mới của thị trường có thể gia tăng đáng kể trong nửa cuối năm 2026 khi khoảng 70% kế hoạch phát hành (khoảng 200.000 tỷ đồng) hiện vẫn chưa được triển khai.

Ở mảng IPO, tổng giá trị dự kiến đạt khoảng 22.400 tỷ đồng trong năm 2026, giảm 42% so với mức 38.600 tỷ đồng của năm trước và chưa xuất hiện các thương vụ quy mô lớn như kỳ vọng. Tuy nhiên, cấu trúc thị trường IPO đang có sự thay đổi đáng chú ý khi động lực chính không còn đến từ quá trình cổ phần hóa và thoái vốn doanh nghiệp Nhà nước như các chu kỳ trước, mà chuyển dần sang khu vực tư nhân, đặc biệt là các thương vụ spin-off và tái cấu trúc hệ sinh thái doanh nghiệp.

Các kế hoạch IPO gần đây chủ yếu tập trung ở nhóm chứng khoán với những cái tên như LPBS và KAFI trong năm 2026, sau các thương vụ VPS, VPBankS và TCBS năm 2025. Ngoài ra, Điện Máy Xanh là một trong số ít doanh nghiệp tiêu dùng đáng chú ý đang chuẩn bị IPO trong năm nay, trong khi nhiều cái tên từng được thị trường kỳ vọng như Golden Gate, Highlands Coffee, The CrownX hay Long Châu vẫn chưa xuất hiện.

FiinGroup cho rằng điều này cho thấy thị trường IPO vẫn khá chọn lọc và chưa thực sự bước vào chu kỳ bùng nổ mới như giai đoạn 2017-2018, khi quy mô IPO lần lượt đạt 32.500 tỷ đồng và 73.600 tỷ đồng.

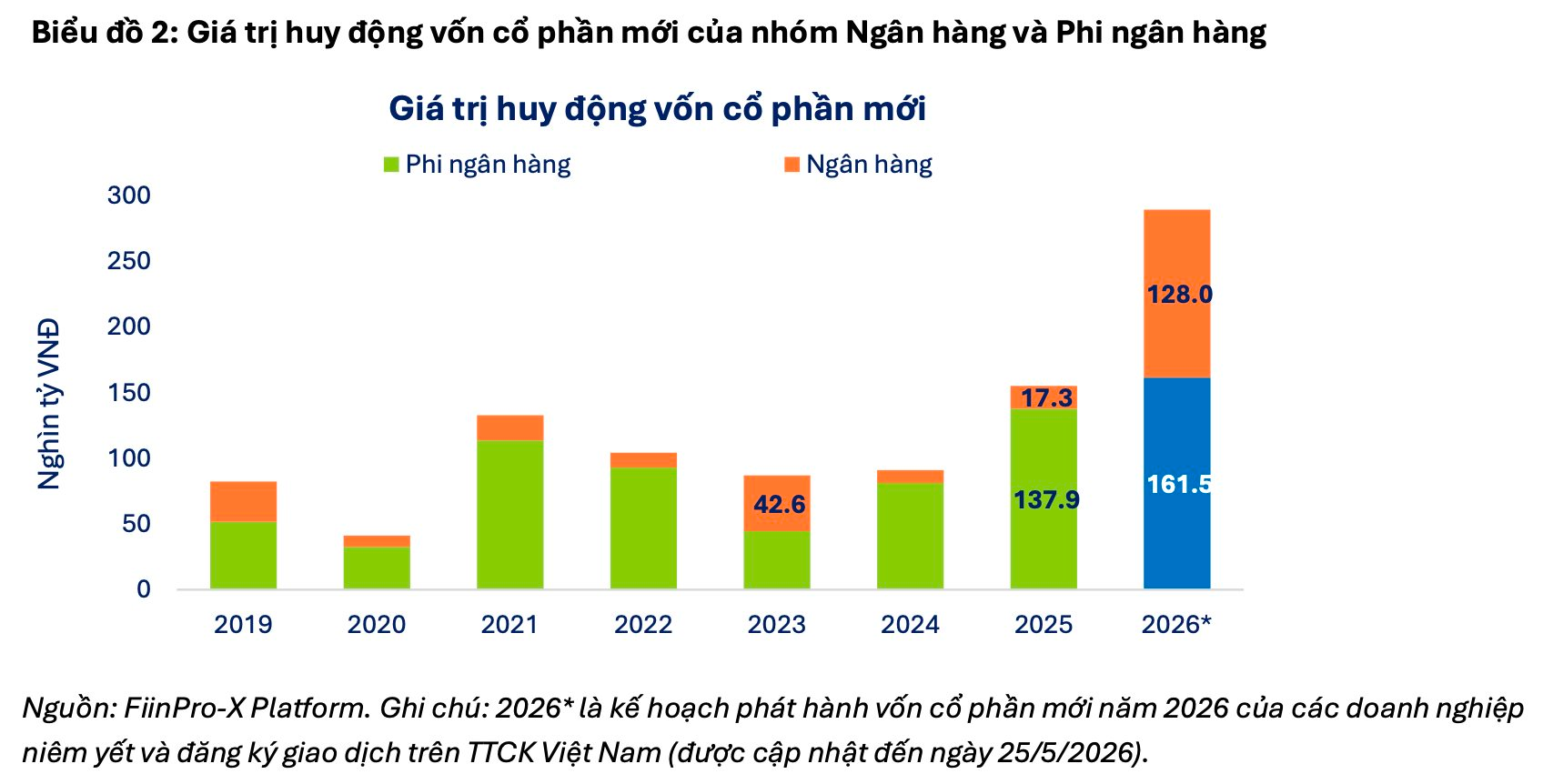

Đáng chú ý, ngành ngân hàng đang bước vào chu kỳ tăng vốn lớn nhất từ trước đến nay với kế hoạch huy động khoảng 128.000 tỷ đồng vốn cổ phần, cao gấp hơn 7 lần năm 2025 và tăng khoảng 71,6% so với mức bình quân 5 năm. Động thái này phản ánh nhu cầu tăng vốn cấp 1, mở rộng bảng cân đối kế toán và chuẩn bị cho chu kỳ tăng trưởng tín dụng mới trong bối cảnh tín dụng tiếp tục tăng nhanh hơn huy động vốn.

Một số kế hoạch phát hành đáng chú ý thuộc về VCB, BID, VPB, HDB, MBB và NVB, trong đó phần lớn dự kiến thực hiện thông qua hình thức phát hành riêng lẻ.

Ở nhóm phi ngân hàng, hoạt động huy động vốn tiếp tục tập trung tại các ngành dịch vụ tài chính và bất động sản. Cụ thể, nhóm dịch vụ tài chính, chủ yếu là các công ty chứng khoán như HCM, VND, VFS và VDS, dự kiến huy động khoảng 48.200 tỷ đồng thông qua phát hành riêng lẻ và chào bán cho cổ đông hiện hữu nhằm mở rộng nguồn vốn cho hoạt động margin và tự doanh.

Trong khi đó, ngành bất động sản dự kiến phát hành gần 37.300 tỷ đồng vốn cổ phần, tăng 68% so với cùng kỳ, với các kế hoạch đáng chú ý đến từ NVL, FDC và VRG.

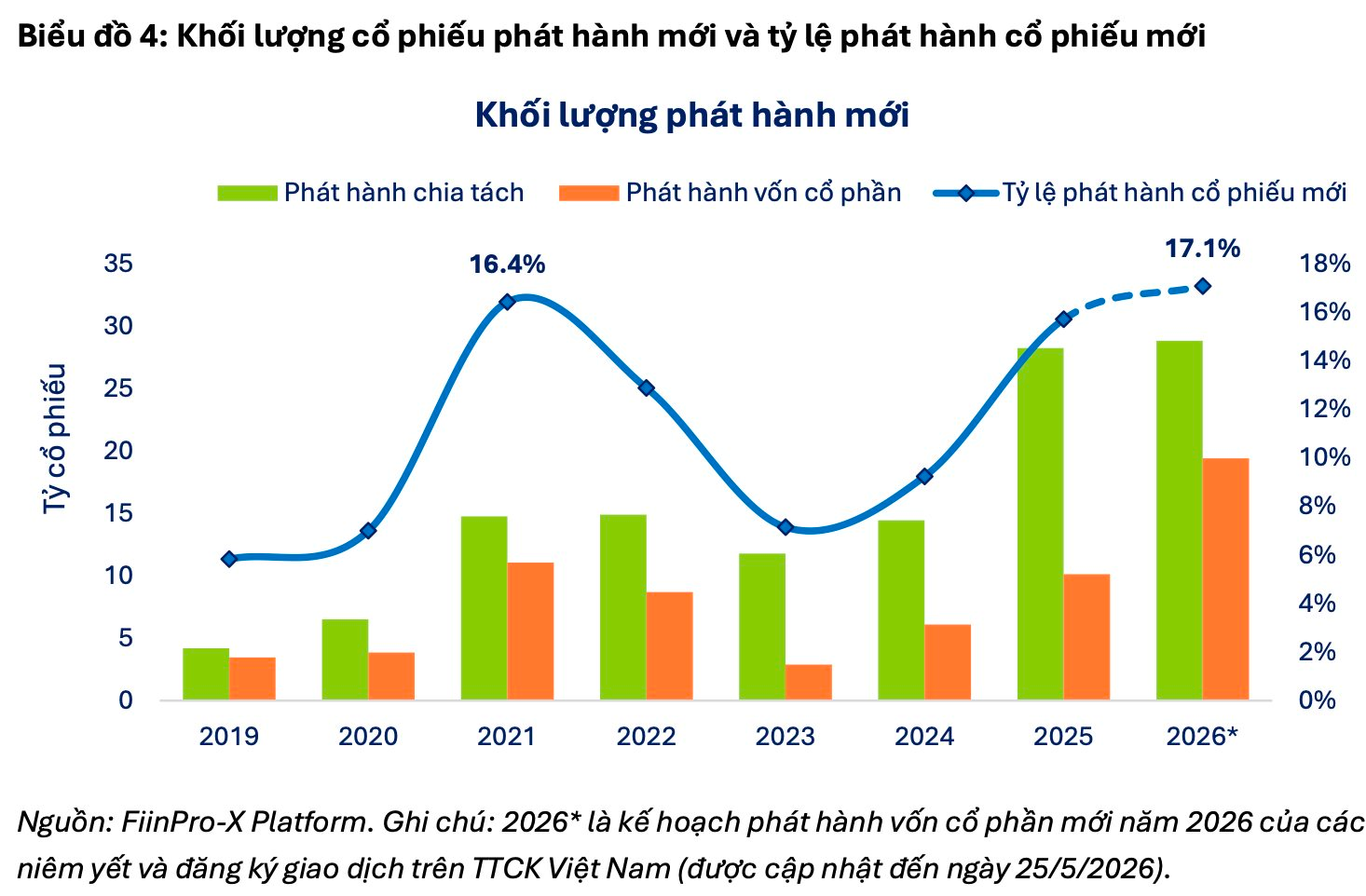

Tỷ lệ phát hành cổ phiếu mới ở mức cao, gia tăng rủi ro pha loãng

FiinGroup cũng lưu ý rủi ro pha loãng sẽ là yếu tố cần theo dõi sát trong năm 2026 khi tổng khối lượng cổ phiếu phát hành mới, bao gồm phát hành tăng vốn và chia tách cổ phiếu, dự kiến đạt khoảng 48,2 tỷ đơn vị, tăng 26% so với năm trước và tương đương khoảng 17,1% tổng lượng cổ phiếu lưu hành cuối năm 2025 – mức cao nhất trong nhiều năm trở lại đây.

Trong đó, phát hành chia tách, cổ tức bằng cổ phiếu và cổ phiếu thưởng tiếp tục chiếm tỷ trọng lớn với khoảng 28,8 tỷ cổ phiếu, tương đương mức 28,2 tỷ cổ phiếu của năm 2025. Riêng khối lượng phát hành để tăng vốn dự kiến đạt hơn 19,4 tỷ cổ phiếu, tăng 91,6% so với cùng kỳ.

Trong bối cảnh thanh khoản thị trường chưa phục hồi mạnh, khối ngoại vẫn duy trì xu hướng bán ròng và tăng trưởng lợi nhuận có sự phân hóa giữa các nhóm ngành, lượng cổ phiếu mới dự kiến đưa ra thị trường trong thời gian tới có thể làm gia tăng rủi ro pha loãng cũng như tạo thêm áp lực lên mặt bằng định giá.