Trong báo cáo dự phóng kết quả kinh doanh quý 2/2026, Chứng khoán Vietcombank (VCBS) cho rằng bức tranh ngành thép sẽ tiếp tục phân hóa mạnh giữa các doanh nghiệp.

Hòa Phát có thể lãi hơn 5.300 tỷ đồng trong quý 2

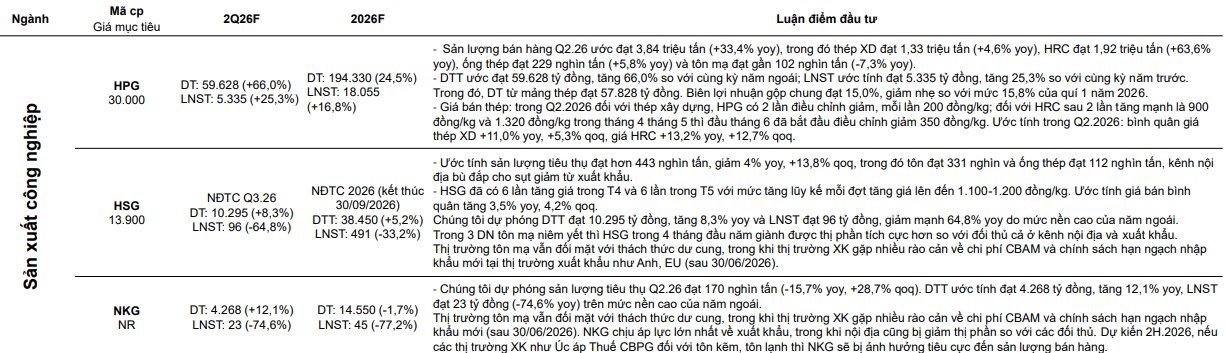

VCBS dự báo CTCP Tập đoàn Hòa Phát (mã: HPG) đạt doanh thu khoảng 59.628 tỷ đồng trong quý 2/2026, tăng 66% so với cùng kỳ. Lợi nhuận sau thuế ước đạt 5.335 tỷ đồng, tăng 25%.

Sản lượng bán hàng của Hòa Phát trong quý được dự báo đạt khoảng 3,84 triệu tấn, tăng 33,4% so với cùng kỳ. Trong đó, sản lượng thép xây dựng đạt 1,33 triệu tấn, tăng 4,6%; HRC đạt 1,92 triệu tấn, tăng tới 63,6%; ống thép đạt 229.000 tấn, tăng 5,8%. Riêng sản lượng tôn mạ ước đạt gần 102.000 tấn, giảm 7,3%.

Doanh thu từ mảng thép được dự báo đạt khoảng 57.828 tỷ đồng. Biên lợi nhuận gộp chung có thể đạt 15%, giảm nhẹ so với mức 15,8% của quý 1/2026.

Theo VCBS, giá bán bình quân thép xây dựng trong quý 2 có thể tăng 11% so với cùng kỳ và 5% so với quý trước. Giá HRC bình quân cũng được dự báo tăng 13% so với cùng kỳ và 13% so với quý trước.

Trong quý, Hòa Phát đã có hai lần điều chỉnh giảm giá thép xây dựng, mỗi lần 200 đồng/kg. Với HRC, sau hai đợt tăng mạnh lần lượt 900 đồng/kg và 1.320 đồng/kg trong tháng 4 và tháng 5, doanh nghiệp bắt đầu điều chỉnh giảm khoảng 350 đồng/kg từ đầu tháng 6.

Cho cả năm 2026, VCBS dự báo Hòa Phát đạt doanh thu 194.330 tỷ đồng, tăng 25% và lợi nhuận sau thuế 18.055 tỷ đồng, tăng 17%.

Hoa Sen tăng doanh thu nhưng lợi nhuận có thể giảm gần 65%

Với CTCP Tập đoàn Hoa Sen (mã: HSG) , doanh nghiệp có niên độ tài chính kết thúc vào ngày 30/9/2026, VCBS dự báo doanh thu đạt khoảng 10.295 tỷ đồng trong quý 3/2026, tăng 8,3% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế có thể chỉ đạt khoảng 96 tỷ đồng, giảm mạnh 64,8% do nền lợi nhuận cùng kỳ năm trước ở mức cao.

Sản lượng tiêu thụ của Hoa Sen được ước tính đạt hơn 443.000 tấn, giảm 4% so với cùng kỳ nhưng tăng 13,8% so với quý trước. Trong đó, sản lượng tôn đạt khoảng 331.000 tấn và ống thép đạt 112.000 tấn.

VCBS đánh giá sự cải thiện của kênh nội địa đã phần nào bù đắp mức suy giảm tại thị trường xuất khẩu.

Trong tháng 4 và tháng 5, Hoa Sen đều có 6 lần tăng giá bán, với mức tăng lũy kế khoảng 1.100-1.200 đồng/kg. Giá bán bình quân trong quý được dự báo tăng 3,5% so với cùng kỳ và 4,2% so với quý trước.

Nhóm phân tích VCBS đánh giá, trong nhóm ba doanh nghiệp tôn mạ niêm yết, Hoa Sen đã giành thêm thị phần trong 4 tháng đầu năm, cả ở thị trường nội địa và xuất khẩu. Dù vậy, ngành tôn mạ vẫn phải đối mặt với tình trạng dư cung, trong khi hoạt động xuất khẩu chịu thêm áp lực từ chi phí liên quan đến Cơ chế điều chỉnh biên giới carbon (CBAM) và chính sách hạn ngạch nhập khẩu mới tại Anh, EU sau ngày 30/6/2026.

Cho cả niên độ tài chính 2026, VCBS dự báo doanh thu Hoa Sen đạt 38.450 tỷ đồng, tăng 5%, nhưng lợi nhuận sau thuế giảm 33% xuống còn 491 tỷ đồng.

Nam Kim có thể ghi nhận lợi nhuận giảm gần 75%

Đối với CTCP Thép Nam Kim (mã: NKG) , VCBS dự báo sản lượng tiêu thụ trong quý 2 đạt khoảng 170.000 tấn, giảm 16% so với cùng kỳ nhưng tăng 29% so với quý trước.

Doanh thu quý 2 của Nam Kim được ước tính đạt 4.268 tỷ đồng, tăng 12%. Tuy nhiên, lợi nhuận sau thuế có thể chỉ đạt khoảng 23 tỷ đồng, giảm 75% so với cùng kỳ do nền so sánh cao.

VCBS cho rằng thị trường tôn mạ vẫn đối mặt với thách thức dư cung, trong khi kênh xuất khẩu chịu nhiều rào cản mới. Nam Kim được đánh giá là doanh nghiệp chịu áp lực lớn nhất từ thị trường xuất khẩu, trong khi thị phần tại thị trường nội địa cũng có dấu hiệu suy giảm so với các đối thủ.

Trong nửa cuối năm 2026, nếu các thị trường xuất khẩu như Australia áp thuế chống bán phá giá đối với tôn kẽm và tôn lạnh, sản lượng bán hàng của Nam Kim có thể tiếp tục chịu ảnh hưởng tiêu cực.

Cho cả năm 2026, VCBS dự báo Nam Kim đạt doanh thu 14.550 tỷ đồng, giảm 1,7% và lợi nhuận sau thuế chỉ còn 45 tỷ đồng, giảm tới 77,2% so với năm trước.

Nhìn chung, dự phóng của VCBS cho thấy tăng trưởng ngành thép trong quý 2 không diễn ra đồng đều. Hòa Phát nổi bật nhờ quy mô, sản lượng HRC tăng mạnh và năng lực sản xuất mới, trong khi nhóm tôn mạ vẫn chịu sức ép đáng kể từ dư cung, cạnh tranh trong nước và các rào cản ngày càng lớn tại thị trường xuất khẩu.